2024 年以來,國產雙抗 ADC 領域出現高頻合作:

- 9 月 30 日,石藥集團與康寧杰瑞就后者的 HER2 雙抗 ADC JSKN003 達成一項總額高達 30.8 億元的授權合作,其中首付款為 4 億元。石藥集團子公司津曼特生物科技獲得在中國內地(不包括港澳臺)開發、銷售、許諾銷售及商業化 JSKN003 用于治療腫瘤相關適應癥的獨家許可及再許可權,并成為 JSKN003 腫瘤相關適應癥在國內的唯一上市許可持有人(MAH)。

- 8 月,默沙東對科倫博泰創新雙抗 ADC SKB571 項目行使獨家選擇權,科倫博泰將保留 SKB571 在中國內地、香港及澳門的權利。默沙東向科倫博泰支付 3750 萬美元,并將在未來進一步支付開發及銷售里程碑付款以及按凈銷售額計算的分級特許權使用費。

-

7 月,百奧賽圖將其 B7-H3/PTK7 雙抗 ADC 的全球獨家許可選擇權授予給了 IDEAYA Biosciences 公司,該項合作潛在交易總額達 4.065 億美元,其中包括 1 億美元的臨床開發和監管里程碑付款。

-

3 月,翰森制藥更是達成了一筆大額授權交易,斥資不超過 50 億元與普米斯生物擴大戰略合作關系,將后者的 EGFR/cMet 雙抗 HS-20117/ PM1080 用于開發 ADC 產品。

-

而在 1 月份,百奧賽圖還將其同類首創 HER2/TROP2 雙抗 ADC 的全球權益授予給了 Radiance Biopharma。

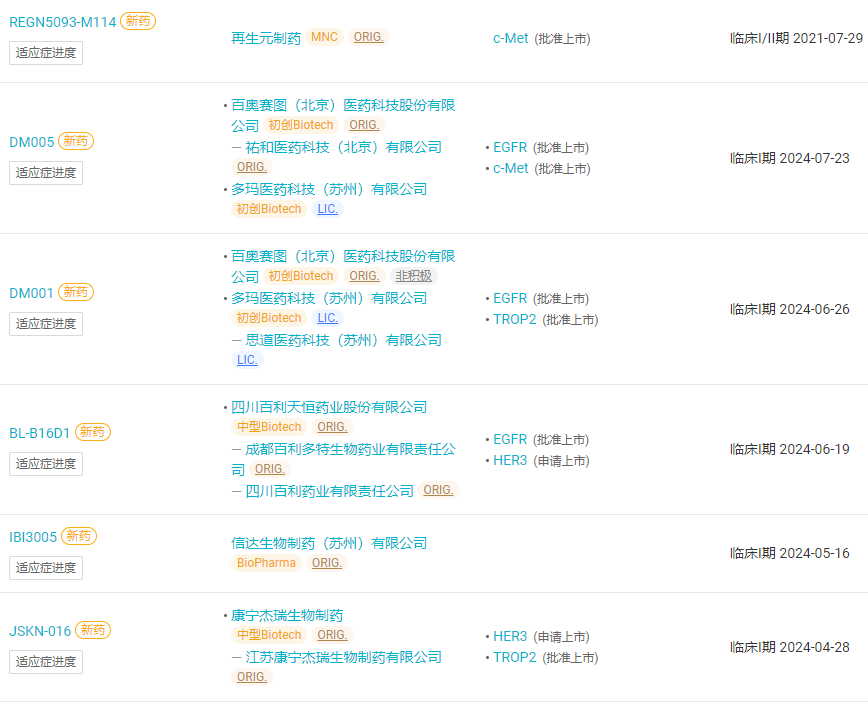

雙抗 ADC 已成為 ADC 領域的新風口,并爆發出極大的市場潛力。雙抗 ADC 為何如此火爆?這得從 ADC 藥物的優勢說起。ADC 藥物由抗體藥物、連接子和小分子毒素三部分偶聯而成,獨特性在于結合了靶向藥精準療效和化療藥物強殺傷力的雙重優勢,即利用抗體的靶向性,將藥物精確地遞送至目標細胞或組織,以提高療效并降低副作用,因而有「魔法子彈」之稱。ADC 藥物成為時下熱門賽道,得益于不同的藥物結構設計可以影響多個關鍵屬性,如靶向性、藥物釋放機制、藥物抗體比(DAR 值)和旁觀者效應。這種設計靈活性,使得 ADC 藥物在針對多種不同類型的癌癥和其他疾病時具有廣泛的潛在應用價值。例如,DS-8201a(Enhertu)之所以能攻克 HER2 低表達乳腺癌適應癥,拿下 ADC「藥王」寶座,正是因為具備較高的旁觀者效應。從藥物類型看,ADC 藥物可劃分為單抗 ADC 和雙抗 ADC。兩者的區別,在于抗體藥物部分的不同,其中單抗 ADC 采用單克隆抗體,雙抗 ADC 采用雙特異性抗體(結合兩個靶標的抗體)/雙表位抗體(在一個靶標上結合兩個位點的抗體)。相較于單抗 ADC,雙抗 ADC 特點在于具有兩個抗原結合位點,可通過結合腫瘤細胞和免疫細胞,增強對腫瘤的殺傷力,而且在結合兩種不同的細胞表位抗原后,可以降低脫靶等引起的副作用,同時雙靶點能夠阻斷兩種不同的信號通路從而增強細胞殺傷毒性,克服耐藥性。如前文所述,雙抗 ADC 是在抗體藥物部分采用雙特異性抗體/雙表位抗體,由此可劃分為雙表位 ADC 和雙靶點 ADC(雙特異性 ADC)兩種藥物類型。其中,雙靶點 ADC 能夠同時識別并結合兩個不同的靶點,從而實現對多個信號通路的干預,有望克服單一靶點藥物在某些情況下的局限性,且更全面地抑制腫瘤的生長和轉移,同時降低對正常組織的毒副作用。Insight 數據庫顯示,目前已進入臨床階段的雙靶點 ADC 包括百利天恒 BL-B01D1(EGFR/HER3 雙抗 ADC)、康寧杰瑞 JSKN033(HER2/PD-L1 雙抗 ADC)、信達生物的 IBI3001(B7-H3/EGFR 雙抗 ADC)、映恩生物的 DB-1419(B7-H3/PD-L1 雙抗 ADC)、默克 M-1231(MUCI/EGFR 雙抗 ADC)等等。雙表位 ADC 是針對同一靶點的不同表位進行設計,由于可能具有不同的生物學功能和親和力,因此通過同時結合這些表位,可以更全面地調節靶點的功能。目前已進入臨床階段的雙表位 ADC 管線,主要靶向成熟且熱門的靶點 HER2,例如石藥集團本次從康寧杰瑞引進的JSKN003就是一款 HER2 雙抗 ADC 。另外,也有 c-Met 雙抗 ADC,如再生元 REGN5093-M114。從全球在研雙抗 ADC 管線分布看,雙抗 ADC 或是中國藥企領先海外藥企的一個賽道。據 Insight 數據庫顯示,目前全球僅有 17 款雙抗 ADC 進入臨床階段,且大部分來自中國藥企。其中,百利天恒 BL-B01D1 和石藥集團/康寧杰瑞的 JSKN033 進度領先,于去年10月率先進入 Ⅲ 期臨床。目前,BL-B01D1 已開展 7 項 III 期臨床試驗,適應癥覆蓋 NSCLC、食管鱗癌、鼻咽癌等多個癌種;JSKN-003 正在開展很對 HER2 低表達乳腺癌的 Ⅲ 期臨床。此外,正大天晴的 HER2 雙抗 ADC TQB2102 也于今年 8 月啟動了治療 HER2 低表達乳腺癌的 Ⅲ 期臨床。

截圖來自:Insight 數據庫網頁版

截圖來自:Insight 數據庫網頁版

50 億元重金布局,

此外,翰森制藥砸重金布局的 EGFR/cMet 雙抗 ADC 也頗有看點。早在 2022 年,翰森就與普米斯生物達成戰略合作,斥資超 14 億元獲得普米斯 EGFR/cMet 雙抗 PM1080 在大中華區的開發和商業化權益。這起合作的目的,主要是為了開發 PM1080 單藥和翰森三代 EGFR-TKI 阿美替尼聯用的臨床價值,一是延長阿美替尼的生命周期,二是看中 EGFR/cMet 雙抗治療 EGFR-TKI 耐藥的巨大市場潛力。EGFR 突變是多種癌癥尤其是非小細胞肺癌中的重要驅動因素,在中國及亞洲 NSCLC 患者中,EGFR 突變比例高達 30%-40%,遠超歐美患者。阿斯利康研發的奧希替尼是第三代 EGFR-TKI 領域的「藥王」,2023 年銷售額高達約 58 億美元。不過,由于第三代 EGFR-TKI 使用 1-2 年后會發生耐藥,且治療藥物稀缺,存在極大未被滿足的臨床需求和市場潛力。研究發現,患者的耐藥機制包括 EGFR 和 c-MET 的二次突變以及其他下游致癌通路和替代生長因子受體的擴增。其中,MET 擴增或蛋白質過表達已被確定為臨床上對奧希替尼等 EGFR 抑制劑產生耐藥性的常見機制之一。因此,當前很多企業都在開發能夠同時靶向 EGFR 和 c-MET 的藥物,以期為 NSCLC 肺癌患者帶來更好的治療選擇。Insight 數據庫顯示,全球范圍內已有十多款同時靶向 EGFR 和 c-MET 的藥物進入申報臨床及其以上階段,藥物類型包括雙抗、三抗、ADC。但針對這兩個靶點,全球目前僅有一款雙抗新藥獲批,即強生的 EGFR/c-MET 雙抗埃萬妥單抗。